近期,力拓、淡水河谷、必和必拓(BHP)和福德士河(FMG)先后發布了二季度產銷報告,據統計,四大礦山二季度鐵礦產量在天氣影響減弱后明顯回升,但鐵礦發運量同比略降1%,疊加非主流礦發運因價格下跌明顯回落,使得上半年全球鐵礦石供應低于預期。

對于下半年產銷量,力拓和淡水河谷2025年的目標指引不變,力拓因一季度發運大幅下降,故全年發運維持在目標指引下限,西芒杜計劃11月發運,全年計劃發運50-100萬噸,淡水河谷下調全年球團礦產量;BHP 2026財年產量目標持平2025財年,較實際值基本持平,FMG 2026財年目標發運量同比增500萬噸,鐵橋精粉目標發運量繼續增加,仍維持2028財年達到滿產(2200萬噸)的目標。四大礦山下半年發運量預計同比增加。

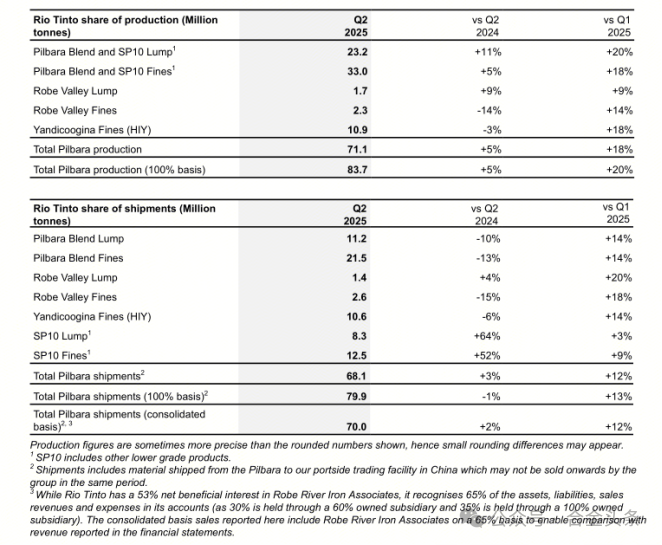

力拓二季度皮爾巴拉地區鐵礦產量創自2018年以來同期新高

7月16日,全球最大鐵礦石生產商之一的澳大利亞力拓公司發布了2025年二季度產銷報告。報告顯示,該公司在皮爾巴拉地區的鐵礦石產量實現同比顯著增長,達到2018年以來同期峰值,部分抵消了一季度因颶風天氣導致的生產缺口。

具體看,產量方面,二季度皮爾巴拉業務鐵礦石產量為8370萬噸,環比增加20%,同比增加5%。

發運方面,二季度皮爾巴拉業務鐵礦石發運量為7990萬噸,環比增加13%,同比減少1%。

此外,二季度加拿大鐵礦石公司(IOC)的球團精粉總產量250萬噸,環比增長7%,同比增長14%(歸屬于力拓權益)。

2025年力拓皮爾巴拉鐵礦石發運量目標(100%)維持3.23-3.38億噸不變。

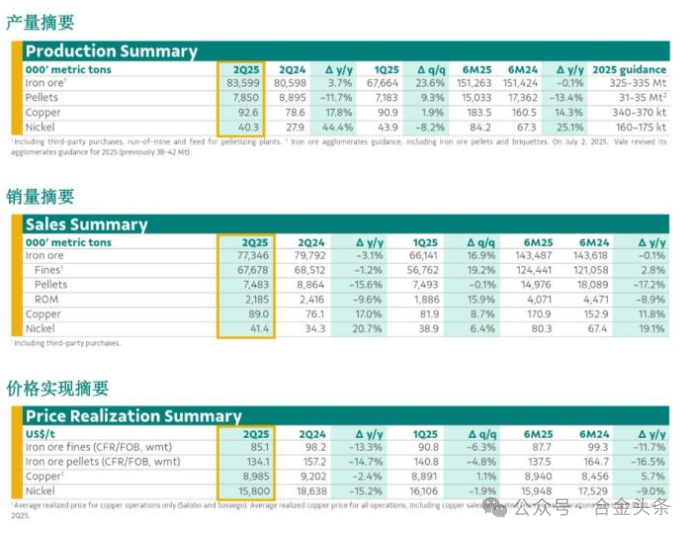

淡水河谷二季度鐵礦石產量同比增長4%

當地時間22日,總部位于巴西里約熱內盧的礦業巨頭淡水河谷發布2025年第二季度產銷量報告稱,報告指出,鐵礦石業務方面,新資產逐步增產,運營可靠性不斷提升,這些將支持公司更順利地完成2025年生產計劃。

2025年第二季度,鐵礦石產量總計為8360萬噸,同比增長300萬噸,增幅為4%。主要驅動因素為布魯庫圖(Brucutu)運營區隨著第四條選礦生產線啟動試運行而取得強勁業績,以及S11D礦區創下第二季度產量新紀錄。球團產量總計為790萬噸,同比減少100萬噸,減幅為12%,符合修訂后的2025年產量指導目標。鐵礦石銷量總計為7730萬噸,同比減少240萬噸,減幅為3%,系因公司實施了產品組合優化戰略而優先供應中品位產品所致。

在7月2日,淡水河谷宣布,鑒于當前球團礦市場形勢,公司已更新2025年鐵礦石團塊產品產量預測(包括鐵礦石球團和壓塊),調整如下:鐵礦石團塊產品產量由此前預測的3800萬噸至4200萬噸,下調至3100萬噸至3500萬噸。然而,公司其余指導目標(包括鐵礦石生產總量)均維持不變。

基于當前情況,公司決定提前于2025年第三季度對圣路易斯球團廠(該球團廠2024年產量為260萬噸)進行預防性維護,其間將暫停生產。原計劃用于球團生產的造球精粉將轉為粉礦產品進行銷售,從而優化產品組合。

必和必拓2025年二季度鐵礦石總產量7748.0萬噸,環比上漲14.2%

7月18日,必和必拓發布2025年第二季度產銷報告,報告顯示:

產量方面,2025年第二季度,皮爾巴拉業務鐵礦石產量(100%基準)為7748.0萬噸,環比上漲14.2%,同比上漲0.9%。

銷量方面,2025年第二季度,皮爾巴拉業務鐵礦石總銷量(100%基準)為7672.3萬噸,環比上漲14.9%,同比上漲1.1%;其中BHP所屬權益下,粉礦銷量4654.5萬噸,塊礦銷量2128.5萬噸。

截至二季度末,必和必拓2025財年(2024.07-2025.06)產量為2.88億噸,同比去年持平,完成財年目標(2.82-2.94億噸,100%基準)。

必和必拓2026財年(2025.07-2026.06)鐵礦石目標指導量2.84-2.96億噸(100%基準)。

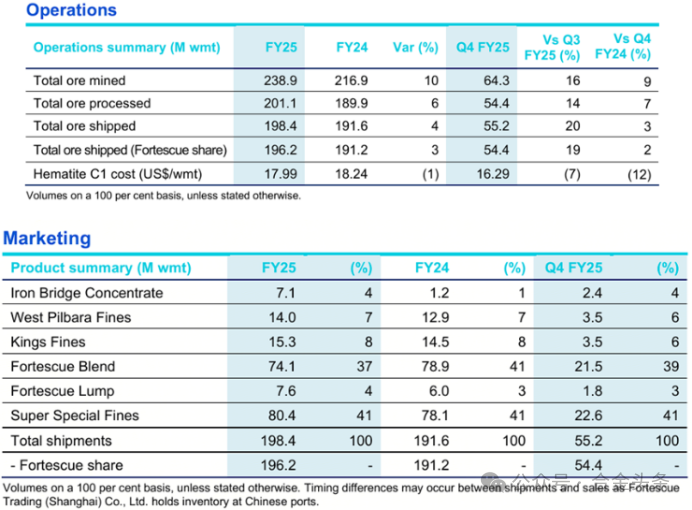

福德士河2025年二季度鐵礦石產量5440萬噸,同比增長7%

7月24日,澳大利亞礦業公司福德士河發布2025年第二季度(2025澳大利亞財年Q4)運營報告,報告顯示:

產量方面,二季度福德士河鐵礦石產量達5440萬噸,環比上漲14%,同比增長7%。2025財年總產量達2.01億噸,同比增長6%;

發運量方面,二季度福德士河鐵礦石發運量達5520萬噸,環比上漲20%,同比增長3%。2025財年發運量達1.98億噸,同比增長4%;

財務方面,二季度福德士河的C1現金成本為16.29美元/濕噸(基于皮爾巴拉赤鐵礦),環比下降7%,同比下降12%。2025財年實現的平均C1成本為17.99美元/濕噸,同比下降1%

此外,福德士河2026財年的發運目標指導量為1.95-2.05億噸(鐵橋項目目標發運量1000~1200萬噸 ),C1成本目標為17.5~18.5美元/濕噸(基于皮爾巴拉赤鐵礦)。

對于后續鐵礦價格走勢,方正中期期貨預計,下半年,四大礦山發運預計同比增加,不過BHP、力拓和淡水河谷產銷指引均變動不大,FMG 銷售指引略增,使得下半年發運增量或難大幅增加,非主流礦供應在價格反彈后供應或逐步增加,但結合上半年情況看,若價格回到90美元附近,非主流供應可能仍受抑制,因此下半年鐵礦供應壓力預計高于上半年,但單看供應預計仍難使價格回到90美元以下,仍需關注鋼材需求以及鐵水產量變化。

方正中期期貨認為,2025年上半年鐵礦石發運雖低于預期,但不能阻止全球鐵礦進入新一輪弱擴產周期的步伐。經歷了6-7年的供應低增后,伴隨 0nslow、西芒杜等項目逐步投產、淡水河谷2026年目標產量接近其礦難前的平均水平,全球鐵礦石供應將逐步增加,只是增產幅度低于上一輪。回看上一輪國內供給側改革,鐵礦在此期間走勢弱于其他黑色商品,一是需求有利空、二是2016-2018年全球供應增速仍較高,直至2019年淡水河谷潰壩事故后,全球供應增速明顯回落,因此后期國內如果基于反內卷而限制鋼材供應,鐵礦石面臨的情景和2016-2018年相似,國內需求承壓、海外供應穩中增加,進而對長期價格形成壓制,走勢可能仍會弱于其他黑色商品。

來源:淘鋼網

圖文如有侵權,敬請聯系刪除